宙SORAのブログ

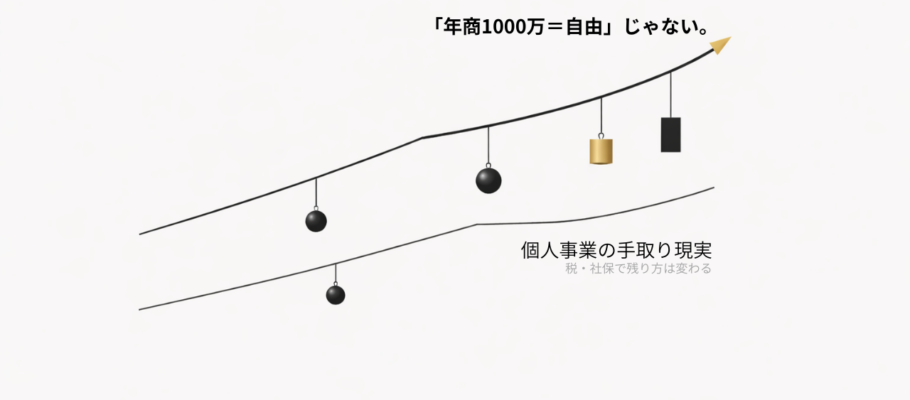

「年商1000万=自由」じゃない。個人事業の手残り現実

売上が伸びたのに、なぜか生活が楽にならない。

個人事業主の相談で、この話は本当に多いです。

「年商1000万円いったら、さすがに自由ですよね?」

そう言われるたびに、私は少しだけ笑ってしまいます。

自由どころか、年商1,000万円からが本番だからです。

もちろん、年商1000万円は素晴らしい到達点です。努力の結果だし、実力の証明でもある。ですが――“年商=手取り”ではない。ここを勘違いしたまま突っ走ると、売上が増えたタイミングで逆に苦しくなることがあります。

個人事業の現実はシンプルです。

売上から経費を引いた「利益」に対して、税金がかかる。ここまでは誰でも知っています。ところが実際に重いのは、所得税だけではありません。住民税、国民健康保険、国民年金。さらに、請求の時期が売上とズレる。これが曲者です。

特に落とし穴になりやすいのが、いわゆる「2年目ドン問題」。

開業1年目は、住民税や国保がまだ軽く感じることが多い。だから人は安心して、広告を増やしたり、パソコンを買い替えたり、交流会や勉強会に積極的に参加したりする。ところが翌年、前年の所得をもとに計算された住民税・国保の通知が届いた瞬間、背筋が凍ります(笑)

「え、こんなに?」

そして、現実がこうなる。

売上は増えているのに、手元に残る現金は少ない。

忙しいのに、貯まらない。

最悪の場合、

カード払いが増え、“自転車操業”の回転するハムスター状態に入ってしまう。

ここで大切なのは、根性でも節約でもなく「計画」です。

売上を上げる前に、手残りがどれくらい増えるのかを把握する。

税金と社会保険料を“経費”のように扱って、最初から別口座で積み立てる。

価格設定やサービス内容も、「売上」ではなく「利益」と「キャッシュフロー」を基準に組み立てる。

つまり、自由は売上から生まれるのではなく、残せる計画から生まれます。

この記事では、感覚や気合いの話はしません。

年商が100万、500万、1000万と伸びたときに、手残りがどう階段状に変わるのか。なぜ“増えるほど苦しい”が起きるのか。どうすれば同じ売上でも手残りを厚くできるのか。

個人事業主の現実を、数字と言葉でスッキリ見える化していきます。

年商が上がるのは、ゴールじゃなくてスタートです。

その時、自由になる人と、不自由になる人が分かれます。違いは才能ではなく、設計図があるかどうか。まずは、その設計図から一緒に確認していきましょう。

「払う」ではなく「支える」:四天王(所得税/住民税/国保/年金)

個人事業主が向き合うのは、税金というより「社会を回す仕組み」です。

所得税・住民税・国保・年金は、売上を削る敵ではありません。

医療、教育、インフラ、治安。そういう“安全と快適”を維持するための循環です。

私は、「趣味は納税」を口癖にしておりで、わりと本気で「支える側に回る」感覚で捉えています。

私はこの日本という国が大好きなので、そういう思考で働くと、未来の子どもたちや、高齢者の役に立てるんだという気持ちで、さらに頑張れるのです。

ただし注意点があります。

個人事業主にとっての問題は「払うこと」ではなく、タイミングがズレて、ある日まとめて現れること。ここを知らずに計画すると、売上が伸びた後に自悲しい現実が待っています。だからこの四天王は、敵ではなく “先に確保しておく固定費” として扱うのが正解です。

所得税:国のエンジンに燃料を入れる

所得税は、利益(所得)に応じて段階的に上がります。

個人事業主にとって大切なのは、税率を怖がることではなく、「利益を出すほど、支える力も増える」と理解しておくことです。きちんと計画さえしていれば、所得税はビジネスが成長した証拠になります。将来、住宅ローンを組むときなどは、確定申告書で示される所得の実績と、きちんと納税しているという信用が、審査の重要な材料になります。

住民税:暮らしの足元を守る負担(そして遅れて来る)

住民税は、道路整備・消防・子育て・地域医療など、“生活の現場”を支えています。

厄介なのは、前年の所得をもとに計算されるため、急に売上が上がると、翌年にドンと来ること。個人事業主が資金繰りでつまずきやすいのは、だいたいここです。使い込んでしまわず、預貯金をきちんと残しておきましょう。

国保:個人事業主のラスボス(支払額が読みづらい)

国保は、医療制度を支える要です。

ただ、自治体ごとに計算が違い、所得に応じて上がりやすい。つまり「稼いだ実感」と別のところで増えるので、心理的に強烈パンチです。結構な額になるので、最初から予算として確保する。ここが最重要です。

年金:未来の自分に払う積立貯蓄

年金は、国に払っているようで、実は未来の自分にも払っています。

個人事業主は会社員のように天引きされない分、意識的に「固定費」として置く必要があります。国民の義務でもあります。

未納にすると、いま使えるお金は増えるので目先の暮らしは楽にはなりますが、将来、収入が止まったときの自由度は下がります。

実は私も、勤務していた会社の業績が悪化した時期に“未納期間”があります。後から可能な範囲で納め直したのですが、未納期間があると、その分だけ将来の受給額は目に見えて下がります。だから今は巻き返しのつもりで毎月きちんと(決して小さくない金額を)を納めています。

年商100万→500万→1000万円の“手残り比較表”

年商が上がると「自由になれる」と思われがちですが、個人事業主はそう単純ではありません。

なぜなら、売上の伸びに合わせて“社会を支える固定費”(所得税・住民税・国保・年金)も動き、さらに支払いの時期が、売上の上がった時期とズレるからです。

ここでは、イメージしやすいように、年商100万/500万/1000万円で「手残り」がどうなるかを、ざっくり比較表にしてみました。

前提(※この条件での目安です)

・大阪市在住

・60歳・独身

・白色申告

・経費率:売上の30%(自宅オンライン中心を想定)

・国保+国民年金(制度・料率は年度や個別事情で変動します)

※実際の金額は、控除(扶養・生命保険・医療費等)や国保の軽減、年度の料率変更で上下します。ここでは「感覚が掴める」ことを優先した目安です。

-2.png)

ここで一番伝えたいこと

年商1000万円でも「手残り=1000万円」ではありません。

手残りは現実的なラインに落ち着きます。

それは悪いことではなく、むしろ健全です。

税や社会保険料を「社会を支える必要経費」だと捉えられると、好きな仕事で起業し、長く続けるための社会環境づくりになります。社会人として、大人として、国民の義務を果たしていると思うと、私はけっこう楽しいです。

ただし、個人事業主は“2年目ドン問題”が起きやすい点には気を付けておくといいですね。

住民税や国保は前年の所得をもとに来るため、売上が伸びた翌年に負担が増えます。

問題は「払うこと」より、「まとまって来ること」かもしれません。

自由は売上より“計画”で決まる。

おすすめは、入金された時に「費用」を先取りすること。

例:

- 年商〜500万あたり:入金の 20〜25% を別口座へ

- 年商1000万あたり:入金の 30〜35% を別口座へ

(経費30%前提で、安全側の考え方です)

「いまの自由」のために、「未来の自由」を前借りしない。ここは本当に大事です。

売上を上げる前に、手残りが増える計画と仕組みをきちんと作る。個人事業主の“本当の自由”は、そこから始まります。

手残りを増やすための3つの提案

提案1:白色申告 → 青色申告にする(まずここが最優先)

メリット:控除が増え、同じ売上でも「残り方」が変わる

白色申告のままでも確定申告はできますが、手残りの設計をするなら、青色申告は早めに検討する価値があります。理由はシンプルで、青色申告特別控除(最大65万円/条件により55万円・10万円)が使えるからです。

控除が増える=課税対象が減るので、同じ売上・同じ経費でも「残り方」が変わります。さらに青色は、赤字を翌年以降に繰り越せる仕組みなど、事業としての安定性にも寄与します(※要件あり)。

デメリット:帳簿や提出要件のハードルが上がる

一方でデメリットは、帳簿が“それなりに”必要になること。複式簿記や決算書類の整備、期限内申告などの要件があり、65万円控除を狙うなら e-Taxで提出するか、優良な電子帳簿の保存といった追加条件も出てきます。

とはいえ、今は会計ソフトでハードルはかなり下がっています。「自由は売上より計画で決まる」派の人ほど、青色は相性が良いです。

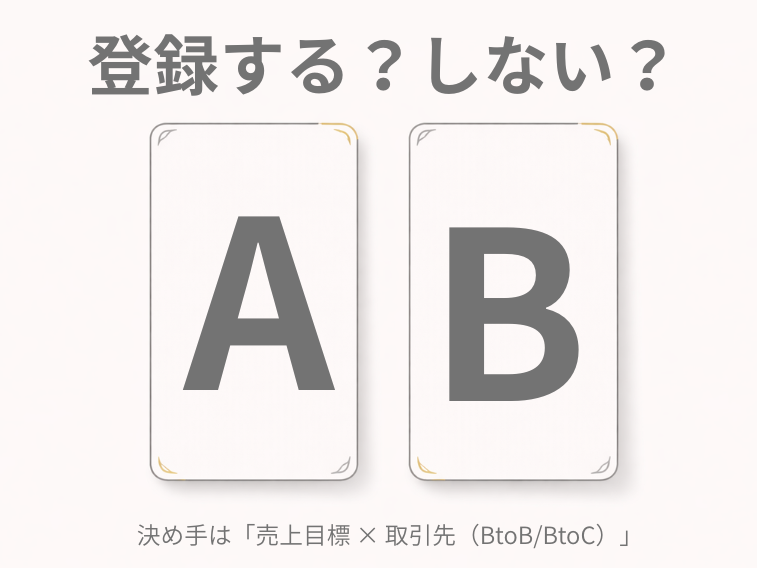

提案2:インボイス登録は“軽く”触れる(夢と計画で決める)

基本の考え方:インボイスは「制度」より「事業計画」

インボイス登録は、私は「制度を知ること」よりも、あなたの夢や計画次第だと思っています。

ざっくり言うと、目標が年商1000万円以下で十分なら、無理に登録しないという選択は合理的です。いきなり課税事業者になって事務負担と納税が増えるより、まずは事業を安定させた方がいいケースも多いからです。

目標が年商1000万円以上なら:どこかで消費税と向き合う

一方で、年商1000万円以上を本気で目指すなら、どこかのタイミングで消費税と向き合うことになります。だから私は、「いつか超える」と決めている人ほど、心の準備として制度を理解しておくべきだと思っています。

注意点:売上目標だけでなく、BtoB/BtoCでも判断が変わる

ただし注意点もあります。インボイスは売上目標だけで決まるものではなく、取引先が法人中心(BtoB)かどうかでも判断が変わります。法人相手の仕事が多い場合、売上が1000万円以下でも、相手の都合で登録を求められることがあるからです。逆に、個人向けセッション中心(BtoC)なら、急いで登録する必然性は低いことが多い。

つまり私は、インボイスをこう整理しています。

「売上目標」+「誰に売っているか(BtoBかBtoCか)」。この2つで、最適解が変わります。

迷ったら:この順番で十分

迷ったら、まずは「BtoC中心なら急がない」「BtoB中心なら早めに検討」。この順で十分です。

提案3:個人事業主のまま行くか、法人成りするか(目安:3年連続で黒字が安定してから)

メリット:所得の設計と信用の取り方が変わる

「法人成り」は、売上が伸びてきた個人事業主が一度は検討する選択肢です。メリットとしてよく言われるのは、役員報酬という形で所得を設計しやすくなること、対外的な信用(取引・融資・採用など)が取りやすくなることです。

事業が大きくなるほど、税率・所得分散・退職金・社会保険など、経営者として考えるべき項目が増え、設計できる範囲も広がっていきます。

デメリット:固定コストと事務負担が増える

一方デメリットも明確です。設立費用と事務負担が増え、多くの場合 社会保険に加入することで、保険料負担が発生します。さらに赤字でも法人住民税の均等割など、固定で出ていくコストが出ます。だからこそ、法人成りは「節税の魔法」ではなく、固定費を抱えられる体力があるかどうか、運転資金に余裕があるかどうかがポイントになります。

注意点:法人成りは「税」だけでなく「生活設計」も変える

法人化すると、税金だけでなく、社会保険や将来の備えなども含めて、毎月のキャッシュフローが変わります。ここは「得か損か」ではなく、事業の成長段階と、本人の生活設計に合っているかで判断するのが現実的です。迷う場合は、数字(利益・固定費・手元資金)を前提に、専門家と一緒にシミュレーションするのが安全です。

(補足)私の場合は、社会保険(厚生年金)に入りたかったことも、法人化を決めた理由のひとつでした。

節税というより、「将来の安心まで含めて人生設計する」という判断です。

結論:法人成りは“自由度を増やす選択”。目安は「3年連続で黒字が安定してから」

法人成りは、自由度を増やす選択肢のひとつです。目安としては、3年連続で一定水準の利益が安定してから検討すると、判断がブレにくくなります。一年だけ売上が立ったからといって勢いで決めるのではなく、「再現性があるか」「固定費を抱えても回るか」を見極めてから決断するのが基本です。

まとめ:「年商1000万」はゴールではなく、“本格始動”の合図

年商1000万円は立派な到達点です。努力の結果であり、実力の証明でもあります。

ただし、個人事業主にとっては「ここからが本番」でもあります。売上が伸びるほど、税金と社会保険料という“四天王”も動き、しかも支払いの時期は売上とズレる。だから、売上だけを追いかけると、忙しいのに貯まらない――という現象が起きます。

自由になる人は、売上の大小ではなく、「利益を残せる仕組み」を最初に作っています。

入金された時点で必要分を別口座へ移す。価格やサービスを「売上」ではなく「利益」と「キャッシュフロー」で組み立てる。青色申告やインボイス、法人成りといった選択肢も、節税のテクニックではなく、自分の事業計画と生活設計に合わせて判断する。ここまで含めて、初めて“自由”が現実になります。

「いまの自由」のために、「未来の自由」を前借りしない。

年商1000万円を目指すことは素晴らしい。でも、本当に大事なのは、年商が伸びたときに、あなたの手元と心が軽くなる事業計画になっているかどうかです。

売上はスタート。自由は設計図から。まずは今日、あなたの数字で「残り方」を確認するところから始めてみてください。

ここまで読んでくださってありがとうございます。

ご質問やご感想は、公式LINEからどうぞ。記事の更新情報もお届けしています。